【結論】銀行はあなたの生活を守ってはくれない

銀行が「貸してくれる金額」と、あなたが無理なく「返せる金額」は、全く別物です。 具体的には、500万円〜1,000万円ほどのズレがあると考えてください。

銀行員やハウスメーカーの営業マンは、笑顔でこう言います。 「年収500万円ですね。それなら4,000万円までは審査通りますよ!」

これを聞いて「あ、4,000万円の家が買えるんだ!」と喜んで契約してしまうと、地獄の始まりです。 彼らは「貸すプロ」であり、「あなたの家計を守るプロ」ではありません。彼らの基準は「ギリギリ返済が滞らないライン」であり、「家族旅行に行き、子供を大学に入れる余裕があるライン」ではないのです。

今回は、甘い言葉に騙されず、自分たちの身を守るための「適正予算の出し方」を解説します。

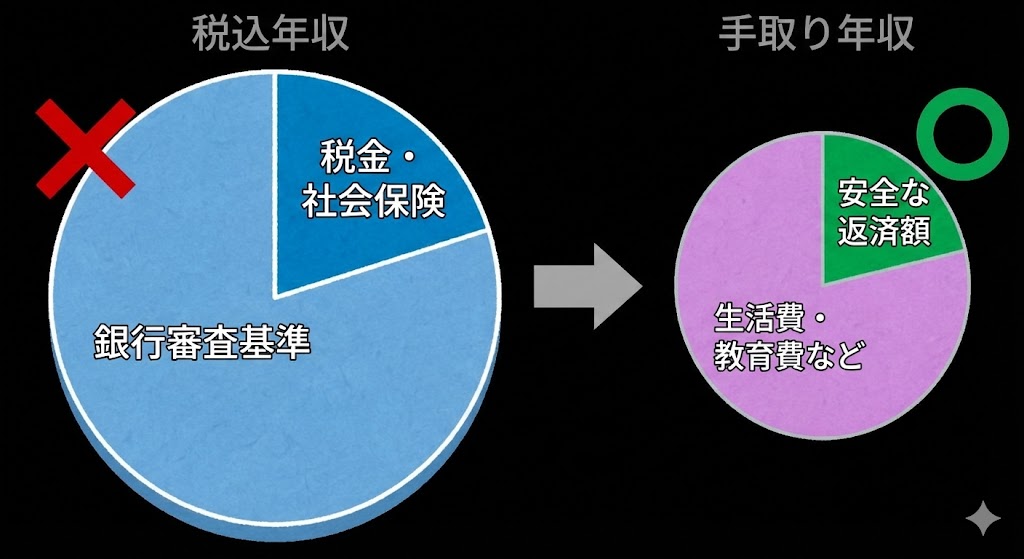

1. なぜ「借りられる額」を信じてはいけないのか?

銀行の審査は、基本的に「税込年収(額面)」で行われます。 しかし、実際に私たちが生活に使っているのは、税金や社会保険料が引かれた後の「手取り年収」ですよね。

- 銀行の言い分: 「税込年収の30%〜35%(返済比率)までなら貸します」

- 現実の生活: 手取りから35%も住居費に消えたら、食費や教育費はどうなりますか?

特に30代・40代の子育て世代は、これから教育費のピーク(大学進学など)がやってきます。 今の保育園料だけで計算して、カツカツのローンを組んでしまうと、10年後、15年後に確実に家計が破綻します。これを「住宅ローン破産予備軍」と呼びます。

2. 計算式公開!これが本当の「返せる額」だ

では、いくらなら安全なのか? FP(ファイナンシャルプランナー)や堅実な施主ブロガーたちが推奨する、安全圏の目安は以下の通りです。

【安全な返済比率】 手取り月収の「20%〜25%」以内に抑えること

これ以上になると、旅行に行ったり、外食を楽しんだりする余裕がなくなります。 「家は立派だけど、夕飯は毎日もやし炒め」なんて生活、したくないですよね。

年収別・借入額の目安(金利0.6%・35年返済の場合)

あくまで目安ですが、無理のない借入額(借金していい額)は以下のようになります。

- 年収400万円(手取り約320万円):

- 銀行が貸す額:約3,000万円

- 適正な借入額:約2,000万円〜2,300万円

- 年収600万円(手取り約460万円):

- 銀行が貸す額:約4,500万円

- 適正な借入額:約3,000万円〜3,400万円

- 年収800万円(手取り約600万円):

- 銀行が貸す額:約6,000万円

- 適正な借入額:約4,000万円〜4,500万円

どうでしょうか? 「えっ、そんなに少ないの?」と思われたかもしれません。 しかし、これが現実です。この金額を超えて借りる場合は、「子供の習い事を減らす」や「車を持たない」といった、他の支出を削る覚悟が必要です。

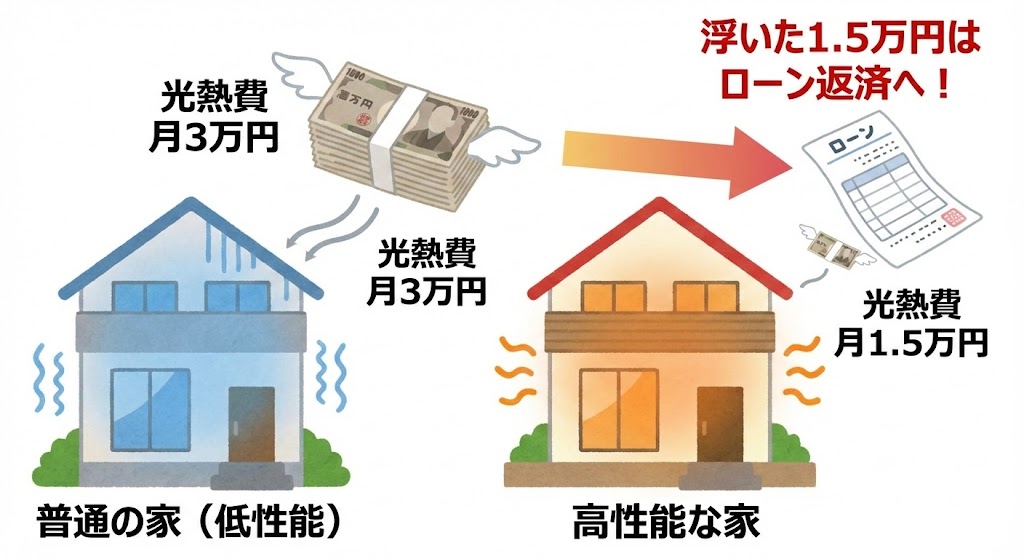

3. 高性能住宅ならではの「マジック」

ただし、私たちが目指す「高気密・高断熱住宅」には、一つだけ特例があります。 それは、「光熱費が劇的に安くなる」という点です。

一般的な戸建て(低性能)に住むと、冬場の電気・ガス代は月3万円〜4万円を超えることも珍しくありません。 しかし、断熱等級6(HEAT20 G2)レベルの高性能住宅なら、月1.5万円〜2万円程度に抑えることが可能です。

つまり、浮いた光熱費(月1〜1.5万円)を、住宅ローンの返済に充てることができるのです。

- 月々1万円の支払い能力アップ = 借入額で約350万円アップ(金利による)

「安い家を建てて高い光熱費を払う」か、「高い(高性能な)家を建てて安い光熱費を払う」か。

トータルの住居費(ローン+光熱費)で考えれば、「性能にお金をかけるための350万円」は、決して浪費ではなく「賢い投資」と言えます。 ただし、この増額分を「豪華なキッチン」や「無垢の床」に使ってはいけません。あくまで「光熱費を下げるための断熱材や窓」に投資する場合のみ、許される計算式です。

4. 予算オーバーした時の対処法

適正予算を計算してみて、「建てたい家の見積もりが全然足りない!」となった場合、取るべき行動は3つしかありません。

- 頭金を増やす: 親からの贈与や、必死の貯金。

- 家を小さくする: 35坪を30坪に減らすだけで、300万円〜400万円下がります。

- 土地を安くする: 駅からの距離を妥協する。

やってはいけないのは、「変動金利は低いから大丈夫だろう」と楽観視して、借入額を増やすことです。 金利はいつ上がるかわかりません。借金は「少なければ少ないほど正義」です。

まとめ:銀行に行く前に、電卓を叩こう

今回のまとめです。

- 銀行の「貸せる額」は、生活を保障しない。 鵜呑みにすると破産する。

- 基準は「税込年収」ではなく「手取り月収」。 返済比率は20〜25%を目指せ。

- 高性能住宅なら「浮いた光熱費分」だけ借入を増やしても安全。

- 足りない場合は「家を小さく」して調整する。 無理な借金は禁物。

家は、家族が幸せに暮らすための「箱」に過ぎません。 その箱を手に入れるために、日々の生活が苦しくなり、家族の笑顔が消えてしまっては意味がありませんよね。

まずは自分で電卓を叩き、「我が家の適正予算は〇〇〇〇万円まで!」と決めてください。 その金額を持って、ハウスメーカーや工務店に行く。これが正しい順番です。

さて、借入額の目安がついたら、次に悩むのが「金利タイプ」です。 「今は低金利だから変動一択?」「いや、これから上がるから固定?」 次回は、「変動金利か固定金利か。これから金利上昇局面で選ぶべき戦略」について解説します。 多くのブロガーが実践している「金利上昇リスクへの備え方」を解説します。

コメント