【結論】「変動一択」の時代は終わった。自分の「防御力」で選べ

これまでの10年間は、「変動金利を選ばないなんて損!」と言われる時代でした。金利が下がり続けていたからです。 しかし、これからは違います。日銀の政策変更により、日本も本格的な金利上昇局面に入りました。

この状況下での結論は以下の通りです。

- 世帯年収が高く、貯蓄に余裕がある人 → 「変動金利」で攻めるのもアリ。

- カツカツの予算で、教育費がこれからかかる人 → 迷わず「固定金利」で守る。

住宅ローン選びは、どっちが得かという「ギャンブル」ではありません。 万が一の事態が起きても家族を守れるかという「リスク管理(保険)」の話です。

今回は、それぞれのメリット・デメリットを整理し、あなたがどちらを選ぶべきかの判断基準(生存戦略)を提示します。

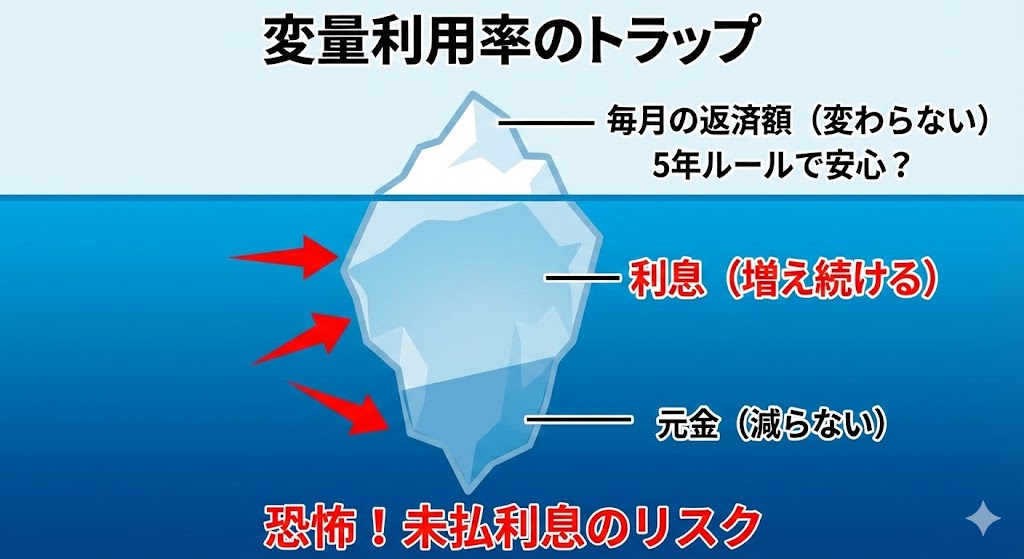

1. 変動金利の真実:安いには「ワケ」がある

変動金利は、現在0.3%〜0.5%程度と非常に低い金利で借りられます。 しかし、この安さは**「将来金利が上がった時のリスクを、銀行ではなく『あなた』が負う」**という契約だからこそ実現している価格です。

変動金利の「防波堤」を知っていますか?

多くの銀行には、金利が急上昇しても返済額がいきなり増えないための2つのルールがあります。

- 5年ルール: 金利が上がっても、5年間は毎月の返済額を変えない。

- 125%ルール: 6年目に返済額を見直す際も、これまでの1.25倍までしか上げない。

「なんだ、なら安心じゃん!」と思いましたか? これが最大の罠です。

返済額が変わらないだけで、水面下では「利息」が増え続けています。最悪の場合、支払額が利息だけで埋め尽くされ、元金が全く減らない、あるいは「未払利息(みばらいりそく)」という借金が積み上がっていくリスクがあるのです。

変動金利を選んでいいのは、「いざとなったら繰り上げ返済で逃げ切れるだけの現金を持っている人」だけです。

2. 固定金利の真実:高いのは「安心料」である

一方、フラット35などの全期間固定金利は、1.8%〜2.0%程度と、変動金利に比べて高いです。 3,500万円借りた場合、月々の返済額でいうと2万円〜3万円ほどの差が出ます。

「毎月3万円も高いなんて損だ」と感じるかもしれません。 しかし、この差額は「今後35年間、日本経済がどうなろうとも、返済額が1円も上がらない」という最強の保険料だと考えてください。

- 30代・40代の子育て世帯

- これから教育費にお金がかかる

- 妻がパート勤務などで世帯収入が不安定

このような家庭にとって、「毎月の住居費が確定している」ことの精神的安定感は計り知れません。 「金利が上がるかも…」と毎晩ニュースを見てビクビクするストレスから解放されるなら、そのコストは決して高くないはずです。

3. あなたは耐えられる?「金利4%」のストレステスト

どちらにするか迷ったら、必ずやってほしいシミュレーションがあります。 それが「ストレステスト」です。

もし、変動金利が上昇し、将来的に「金利4%」になったらどうなるか計算してみてください。

【例:3,500万円借り入れの場合】

- 現在(0.4%): 月々 約8.9万円

- 上昇後(4.0%): 月々 約15.2万円

その差、毎月プラス6.3万円。年間75万円のアップです。

この金額になっても、「外食を減らせばなんとかなる」と思えるなら、変動金利でも大丈夫です。 しかし、「それは絶対に無理!破産する!」と青ざめたなら、あなたは変動金利を選んではいけません。 今すぐ固定金利を選んでください。

4. ミックスローン(変動+固定)という選択肢は?

「半分ずつ借りればリスク分散になるのでは?」というミックスローンを提案されることもあります。 一見良さそうですが、個人的にはあまりおすすめしません。

理由は2つあります。

- 諸費用が2倍かかる: 登記費用や事務手数料が2本分かかることが多い。

- 管理が面倒: 結局、変動部分のリスクは残るため、中途半端な対策になりがち。

家づくりはシンプルが一番です。 リスクを取れるなら変動、取れないなら固定。どちらかに決めた方が、家計管理は圧倒的に楽になります。

まとめ:眠れる夜を買おう

今回のまとめです。

- 変動金利は「強者の選択」。 金利上昇リスクを自分で背負える人向け。

- 固定金利は「弱者の盾」。 ギリギリの予算で家を建てる人ほど、固定で守るべき。

- 「5年ルール」に騙されるな。 未払利息のリスクを理解する。

- 最悪の事態(金利4%)を想定して、払えるかどうかで決める。

私たちが目指すのは、「投資で大儲けすること」ではなく、「家族と35年間、平和に暮らすこと」です。

もし、どちらにするか決めきれないなら、「固定金利」を選んでおくのが無難です。 「変動にしておけばもっと安かったのに」と後悔することはあるかもしれませんが、それは「損をした」だけであり、生活が破綻するわけではないからです。

しかし、変動金利を選んで支払えなくなったら、それは「家の売却=生活の破綻」を意味します。

目先の数千円、数万円に惑わされず、「枕を高くして眠れるのはどっちか?」という基準で選んでください。

さて、ローンが決まり、予算の枠組みが見えてきました。 しかし、契約書にハンコを押す前に、もう一つ確認すべき「罠」があります。 次回は、「『坪単価』の罠。見積もりに含まれない『諸費用』と『隠れコスト』の正体」について解説します。 チラシに書いてある「坪単価50万円」を信じて計算していたら、最後に数百万円足りなくなる…そんな悲劇を防ぎましょう。

コメント